12/02/2020

Importante olhar este mercado de forma bastante racional, verificando as principais tendências de Oferta e Demanda dos derivados lácteos.

Oferta de sólidos lácteos

Na oferta, inicialmente verificamos as tendências da produção e como ela tende a se comportar daqui para a frente – a sazonalidade média da produção nos principais estados produtores aparece no gráfico 1.

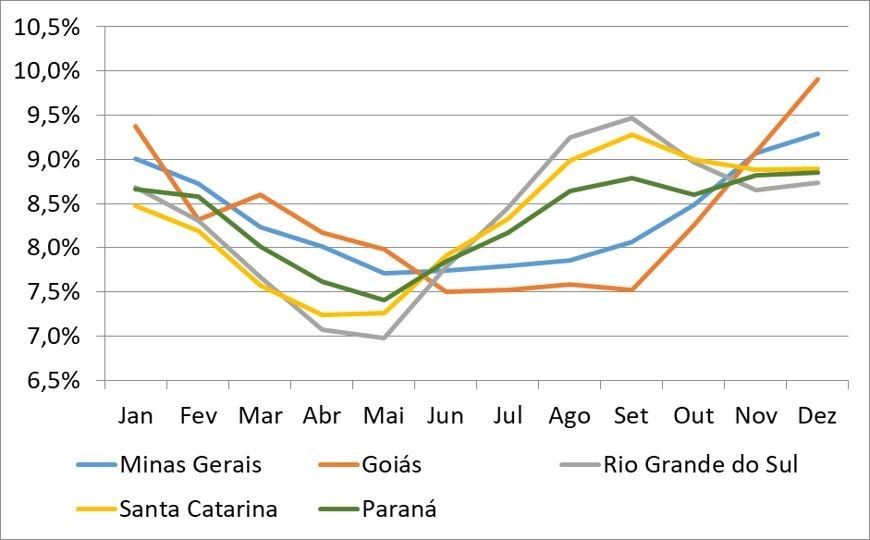

Gráfico 1. Sazonalidade mensal da produção leite nos principais estados produtores do Brasil

Fonte: elaborado pelo MilkPoint Mercado com base em dados do IBGE

A perspectiva, se considerarmos a sazonalidade histórica nos principais estados produtores, é de início da recuperação dos volumes de produção a partir de junho/julho, com o início da reação da produção em Santa Catarina e no Rio Grande do Sul. Até lá, queda nos volumes produzidos com perspectivas não boas para os volumes nos dois estados do sul, principalmente no Rio Grande do Sul e em função dos problemas climáticos na safra de verão, que devem ter reduzido o volume e a qualidade da silagem de milho produzida e que, para muitos produtores do estado, deve ser o principal volumoso até a retomada das chuvas e das pastagens de inverno.

Adiciona-se a este quadro o cenário de mercado de grãos (milho e soja) que, por muitos fatores já exaustivamente mencionados aqui no MilkPoint Mercado, devem ter preços médios em 2020 bastante mais altos que em 2019. Assim, improvável esperar por grandes volumes de produção de leite, ao menos no primeiro semestre deste ano.

A outra ponta da oferta, as importações, também sinalizam volumes menores que nos primeiros meses de 2019. A taxa de câmbio aqui no Brasil oscila bastante e, neste momento (dia 04.02) gira ao redor dos R$ 4,25 por dólar que, com preços internacionais ao redor de US$ 3.200/tonelada para o leite em pó integral, resultam num leite cru equivalente na fazenda, aqui no Brasil, de cerca de R$ 1,60/litro – com um Cepea líquido médio Brasil de R$ 1,37 por litro, há ainda espaço de mercado antes de que as importações voltem a incomodar – sem considerar aqui os recentes problemas de produção no Uruguai e na Argentina e a preferência dos nossos parceiros portenhos pelas venda as outros mercados, mais remuneradores.

Demanda de sólidos lácteos

Aparentemente, nas conversas com diferentes indústrias e setores do leite brasileiro, há alguma reação de consumo em algumas categorias lácteas, de certa forma confirmando (ufa!) uma tendência de recuperação dos volumes de demanda do setor depois de quase 5 anos amargos de queda nos volumes comprados. No curtíssimo prazo, a volta às aulas também sinaliza recuperação dos volumes de algumas categorias (leites fluidos e alguns queijos, por exemplo).

Assim, no “fritar dos ovos”, temos perspectivas positivas do lado da demanda e uma clara restrição na oferta, seja via produção ou importação. O resultado mais esperado é uma subida nos preços de mercado que, por fim, tende a ser bastante positiva, tanto para produtores quanto para indústrias. A conferir!

Para onde vai o mercado?

Vencido o mês de janeiro, as especulações de mercado “fervilham” no campo e a pergunta básica é: para onde vai este mercado? Quais as tendências? O que pode acontecer no campo?Importante olhar este mercado de forma bastante racional, verificando as principais tendências de Oferta e Demanda dos derivados lácteos.

Oferta de sólidos lácteos

Na oferta, inicialmente verificamos as tendências da produção e como ela tende a se comportar daqui para a frente – a sazonalidade média da produção nos principais estados produtores aparece no gráfico 1.

Gráfico 1. Sazonalidade mensal da produção leite nos principais estados produtores do Brasil

Fonte: elaborado pelo MilkPoint Mercado com base em dados do IBGE

A perspectiva, se considerarmos a sazonalidade histórica nos principais estados produtores, é de início da recuperação dos volumes de produção a partir de junho/julho, com o início da reação da produção em Santa Catarina e no Rio Grande do Sul. Até lá, queda nos volumes produzidos com perspectivas não boas para os volumes nos dois estados do sul, principalmente no Rio Grande do Sul e em função dos problemas climáticos na safra de verão, que devem ter reduzido o volume e a qualidade da silagem de milho produzida e que, para muitos produtores do estado, deve ser o principal volumoso até a retomada das chuvas e das pastagens de inverno.

Adiciona-se a este quadro o cenário de mercado de grãos (milho e soja) que, por muitos fatores já exaustivamente mencionados aqui no MilkPoint Mercado, devem ter preços médios em 2020 bastante mais altos que em 2019. Assim, improvável esperar por grandes volumes de produção de leite, ao menos no primeiro semestre deste ano.

A outra ponta da oferta, as importações, também sinalizam volumes menores que nos primeiros meses de 2019. A taxa de câmbio aqui no Brasil oscila bastante e, neste momento (dia 04.02) gira ao redor dos R$ 4,25 por dólar que, com preços internacionais ao redor de US$ 3.200/tonelada para o leite em pó integral, resultam num leite cru equivalente na fazenda, aqui no Brasil, de cerca de R$ 1,60/litro – com um Cepea líquido médio Brasil de R$ 1,37 por litro, há ainda espaço de mercado antes de que as importações voltem a incomodar – sem considerar aqui os recentes problemas de produção no Uruguai e na Argentina e a preferência dos nossos parceiros portenhos pelas venda as outros mercados, mais remuneradores.

Demanda de sólidos lácteos

Aparentemente, nas conversas com diferentes indústrias e setores do leite brasileiro, há alguma reação de consumo em algumas categorias lácteas, de certa forma confirmando (ufa!) uma tendência de recuperação dos volumes de demanda do setor depois de quase 5 anos amargos de queda nos volumes comprados. No curtíssimo prazo, a volta às aulas também sinaliza recuperação dos volumes de algumas categorias (leites fluidos e alguns queijos, por exemplo).

Assim, no “fritar dos ovos”, temos perspectivas positivas do lado da demanda e uma clara restrição na oferta, seja via produção ou importação. O resultado mais esperado é uma subida nos preços de mercado que, por fim, tende a ser bastante positiva, tanto para produtores quanto para indústrias. A conferir!